Kontist: Geschäftskonto mit automatischer Steuerrücklage für Selbstständige

· Aktualisiert: 28. Juni 2026

Affiliate-Link — wir erhalten ggf. eine Provision, ohne Mehrkosten für dich.

Ideal für

- Solo-Selbstständige in Deutschland mit unregelmäßigen Einnahmen, die Steuerrücklage gern automatisch erledigt haben

- Freiberufler ohne eigenes Buchhaltungsteam, die deutsche IBAN, Visa-Karte und Steuer-Transparenz aus einer App wollen

- Kleine UG/GmbH/GbR-Gründer, die noch keine klassische Hausbank brauchen, aber ein vollwertiges Geschäftskonto

Kostenlos testen?

Nein — stattdessen dauerhaft kostenloser Free-Tarif

USP

Das einzige Geschäftskonto in Deutschland, das die voraussichtliche Steuer in Echtzeit berechnet und bei jedem Eingang automatisch in ein Steuer-Unterkonto bucht — direkt bei der BaFin-lizenzierten Solaris SE.

Als Selbstständige(r) in Deutschland kennst du das Problem: Jeden Eingang musst du mental in Netto, Umsatzsteuer und Einkommensteuer-Rücklage zerlegen — und am Quartalsende kommt erfahrungsgemäß der unangenehme Moment, wenn das Finanzamt mehr will, als auf dem Konto liegt. Klassische Banken interessieren sich nicht für deine Steuerlast; sie zeigen dir den Kontostand und überlassen den Rest dir.

Kontist hat 2016 mit einer einzigen Idee begonnen: Das Konto soll die Steuerrücklage selbst erledigen. Jeder Eingang wird in Echtzeit aufgesplittet, der voraussichtliche Steueranteil landet in einem separaten Unterkonto, der Rest steht dir zur Verfügung. Dahinter steht die deutsche Solaris SE als BaFin-lizenzierte Bank, davor eine schlanke App. Im DACH-Markt ist Kontist damit nach wie vor das einzige Konto, das die Steuerlogik direkt im Banking eingebaut hat.

Stand: Juni 2026. Konditionen und Tarifgrenzen prüfen wir regelmäßig, vor Kontoeröffnung bitte auf kontist.com gegenchecken — Tarif-Limits und Konditionen wurden 2024/2025 mehrfach angepasst.

Was ist Kontist?

Kontist ist ein 2016 in Berlin gegründetes Fintech, das ein Online-Geschäftskonto speziell für Solo-Selbstständige und kleine Kapitalgesellschaften anbietet. Das Konto selbst läuft als White-Label-Konstrukt: Die Banklizenz und die Einlagenverwahrung liegen bei der Solaris SE (vormals Solarisbank AG), Kontist baut die App, die Steuerlogik, das Belegmanagement und die Buchhaltungs-Integration darüber. Für dich als Kunde ist das transparent — du eröffnest ein Konto „bei Kontist", die IBAN beginnt mit DE und die Einlagensicherung bis 100.000 € greift wie bei jeder anderen deutschen Bank.

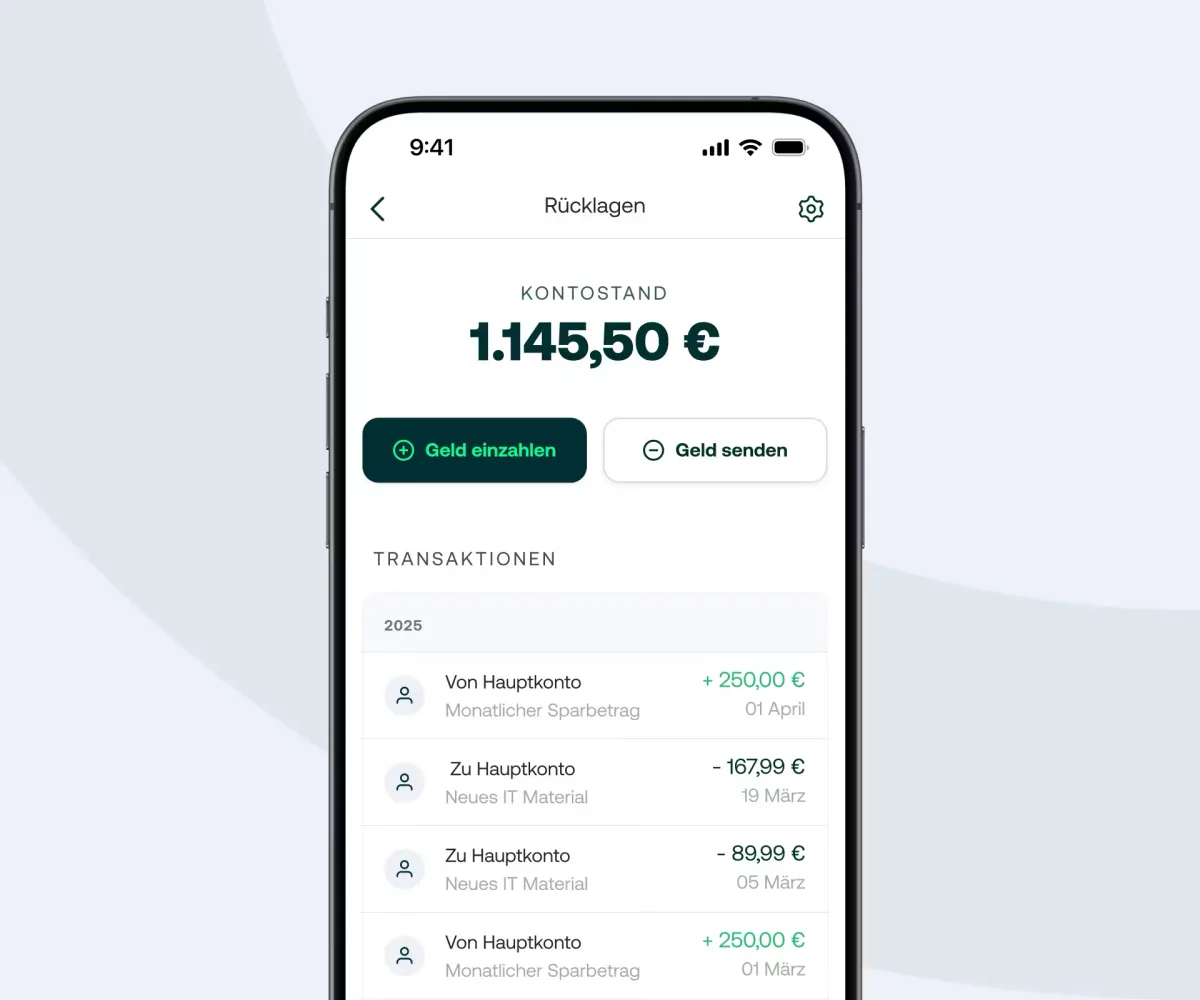

Das Alleinstellungsmerkmal ist die automatische Steuerrücklage: Beim Onboarding hinterlegst du dein Einkommensteuer-Profil (Einzelunternehmer, Kleinunternehmer-Status, Umsatzsteuer-Pflicht, voraussichtlicher Einkommensteuersatz). Kontist berechnet daraus bei jedem Geldeingang in Echtzeit den voraussichtlichen Steueranteil und schiebt ihn in ein separates Unterkonto, das nur für die Steuer gedacht ist. Bei Quartalsterminen für die Umsatzsteuer-Voranmeldung oder bei Einkommensteuer-Vorauszahlungen hast du das Geld bereits beisammen — kein Schreck mehr, wenn der Steuerbescheid kommt.

Hauptfunktionen von Kontist

Automatische Steuerrücklage in Echtzeit: Berechnet bei jedem Eingang den voraussichtlichen Anteil für Einkommensteuer und Umsatzsteuer und transferiert ihn ins Steuer-Unterkonto. Funktioniert auch für Kleinunternehmer (keine USt) und für Kapitalgesellschaften (Körperschaft- und Gewerbesteuer).

Deutsche IBAN von Solaris SE: Vollwertige BaFin-regulierte Bank mit Einlagensicherung bis 100.000 €. Wichtig für Selbstständige, die mit deutschen Geschäftskunden oder Behörden arbeiten und LU/LT/FR-IBANs vermeiden wollen.

Echtzeit-Steuerschätzung: Die App zeigt jederzeit den voraussichtlichen Jahresgewinn, die voraussichtliche Einkommensteuer-Last und den freien (nicht zurückgelegten) Cashflow — eine kleine, aber stark unterschätzte UX-Komponente.

Visa Business Debit: Physische Visa-Karte in allen Tarifen (Free, Start, Plus), virtuelle Karte zusätzlich ab Start. Akzeptanz weltweit, kontaktloses und mobiles Zahlen.

Bis zu 5 Unterkonten (Plus): Steuer-Unterkonto wird automatisch angelegt, zusätzlich frei wählbare Unterkonten z. B. für Sozialversicherung, Krankenkassen-Rücklage oder Investitionsrücklagen — alles auf einer IBAN-Familie.

Belegmanagement mit OCR: Belege werden per Foto oder Mail eingereicht, Beträge und Mehrwertsteuer werden automatisch erkannt und der passenden Buchung zugeordnet. Sinnvoll für Selbstständige, die ohne externes Tool wie Accountable oder sevdesk arbeiten wollen.

Integrierte Buchhaltung (Plus): Vereinfachte EÜR-Vorbereitung direkt in der App — Einnahmen und Ausgaben werden kategorisiert und am Jahresende exportierbar. Funktionell schmaler als sevdesk oder lexware, aber für Solo-Selbstständige mit überschaubarem Belegvolumen ausreichend.

Mobile App mit hoher Bewertung: iOS 4,7★ und Android 4,3★ (Stand Juni 2026) — eine der bestbewerteten Banking-Apps am deutschen Markt. Echtzeit-Push für jeden Eingang, biometrische Freigabe, vollständige Funktion ohne Desktop.

Anbindung an externe Buchhaltungstools: Kontoumsätze lassen sich an sevdesk, lexware und andere Buchhaltungs-Anbieter weiterreichen. Eine eigene DATEV-Schnittstelle gibt es seit dem Ausstieg der integrierten Steuerberatung nicht mehr direkt — der Umweg läuft über die Buchhaltungs-Tools.

Für wen lohnt sich Kontist?

Kontist ist die richtige Wahl, wenn du Solo-Selbstständige(r) oder Freiberufler in Deutschland bist und die Steuerrücklage gern automatisch hättest. Besonders profitieren Selbstständige mit unregelmäßigen Einnahmen — Kreative, Berater, Coaches, Texter, Designer — weil die App die mentale Last des Aufsplittens komplett übernimmt. Auch für Kleinunternehmer nach §19 UStG ist die Steuerschätzung sinnvoll: Sie zeigt jederzeit, wie nahe du an der 22.000-€-Umsatzgrenze stehst.

Für UG, GmbH oder GbR in der Wachstumsphase ist Kontist eine schlanke Alternative zur klassischen Hausbank: schnelle Kontoeröffnung, deutsche IBAN, Steuerrücklage auch für Körperschaft- und Gewerbesteuer. Sobald jedoch Investitionskredite, Devisengeschäfte oder Multi-User-Berechtigungen mit mehreren Mitarbeitenden ins Spiel kommen, stößt Kontist an Grenzen — dann eignen sich Qonto oder eine traditionelle Geschäftsbank besser.

Kontist Preise 2026: Welcher Tarif passt zu wem?

Kontist hat 2026 das Tarifportfolio auf drei klare Stufen reduziert — alle inklusive deutscher IBAN, Visa-Karte und automatischer Steuerrücklage. Der wichtigste Unterschied liegt bei den enthaltenen SEPA-Buchungen pro Monat und bei der Zahl der möglichen Unterkonten.

Free (0 €): Deutsche IBAN, Visa Business Debit, automatische Steuerrücklage und 5 SEPA-Buchungen pro Monat. Ideal als Test-Account oder für Selbstständige, die nur sehr wenige Kundenrechnungen pro Monat haben.

Start (11 €/Monat zzgl. USt) — beliebtester Tarif: 30 SEPA-Buchungen, bis 3 Unterkonten, virtuelle Visa-Karte, Belegmanagement mit OCR und Echtzeit-Steuerschätzung. Die Standardwahl für aktive Solo-Selbstständige mit normalem Rechnungsvolumen.

Plus (25 €/Monat zzgl. USt): 100 SEPA-Buchungen, bis 5 Unterkonten, integrierte Buchhaltung (EÜR-Vorbereitung), erweiterte Schnittstellen zu externen Buchhaltungstools, Prioritäts-Support. Für Selbstständige mit hohem Belegvolumen oder UGs/GmbHs ohne separates Buchhaltungs-Tool.

Eine klassische Testphase gibt es nicht — der Free-Tarif übernimmt diese Funktion. Wer mehr als die enthaltenen Buchungen pro Monat tätigt, zahlt einen Aufpreis pro Buchung; vor Tarifwahl die Konditionen auf kontist.com prüfen, da die Limits 2024/2025 mehrfach angepasst wurden.

Vor- und Nachteile

Vorteile

- Automatische Steuerrücklage in Echtzeit — schiebt Einkommen-/Umsatzsteuer-Anteil bei jedem Eingang in ein Unterkonto

- Dauerhaft kostenloser Tarif mit deutscher IBAN, Visa-Karte und 5 SEPA-Buchungen/Monat

- Deutsche IBAN von Solaris SE (BaFin-lizenziert) — keine LU/LT/FR-IBAN, von Behörden und Mandanten ohne Friktion akzeptiert

- Steuerschätzung in Echtzeit zeigt jederzeit den voraussichtlichen Jahresgewinn und die Steuerlast

- Bis zu 5 Unterkonten (Plus-Tarif) für Umsatzsteuer, Einkommensteuer und Rücklagen

- Mobile App mit hoher Nutzerzufriedenheit (iOS 4,7★, Android 4,3★ Stand 2026)

Nachteile

- Nur 5 SEPA-Buchungen/Monat im Free-Tarif — für aktive Selbstständige meist zu wenig

- Buchhaltungs-Funktion im Plus-Tarif ist im Funktionsumfang schmaler als sevdesk/lexware

- Kein eigenes Steuerberater-Service-Bundle mehr — die frühere Kontist-Steuerberatung wurde 2022 von Ageras übernommen und firmiert seit 2025 als „smarta Steuerberatung“

- Abhängigkeit vom Banking-Partner Solaris SE — die Bank steht seit Ende 2022 unter erweiterter BaFin-Aufsicht (Sonderbeauftragter, 2025 zudem 500.000 € Bußgeld wegen Großkredit-Überschreitungen). Der reguläre Bankbetrieb läuft davon unbeeinflusst weiter.

- Auslandsüberweisungen außerhalb SEPA sind aufschlagspflichtig und langsam

Kontist vs. Alternativen

Qonto — der ergonomischere EU-Konkurrent. Französische Banklizenz, deutsche IBAN, breitere Buchhaltungs-Integration (DATEV, sevdesk, lexware nativ), echte E-Rechnungs-Funktion und Multi-User-Rollen für Teams. Keine automatische Steuerrücklage. Ab 9 €/Monat (Basic), für ernsthafte Nutzung eher 19–39 €/Monat. Beste Wahl für wachsende UGs/GmbHs mit Team.

Finom — europäisches Fintech mit deutscher IBAN. Solides Free-Konto mit höherem SEPA-Limit als Kontist Free, ohne Steuerrücklage und ohne Belegmanagement auf Kontist-Niveau. Gute Wahl, wenn du nur ein günstiges Konto mit deutscher IBAN brauchst und die Steuer selbst kalkulierst.

N26 Business — das einfachste kostenlose Geschäftskonto am Markt, allerdings nur für Einzelunternehmer (Solo-Selbstständige, Freiberufler) — keine UG/GmbH. Keine Steuerrücklage, keine Buchhaltungs-Funktion. Geeignet, wenn du absolute Basisfunktionen mit Premium-UX kombinieren willst.

Fyrst — das digitale Geschäftskonto der Deutschen Bank (über Postbank-Tochter). Vollwertige Hausbank-Anbindung, deutsche IBAN, klassische Filialnähe via Postbank — aber keinerlei Steuerrücklage oder moderne UX. Sinnvoll, wenn du eine traditionelle Bank-Reputation für deine Mandanten brauchst.

Für eine vollständige Übersicht aller Geschäftskonten für Freelancer und Selbstständige siehe unsere Übersicht der Geschäftskonten.

Fazit: Lohnt sich Kontist 2026?

Kontist bleibt 2026 die klare Wahl für Solo-Selbstständige in Deutschland, denen die automatische Steuerrücklage wichtig ist — sie ist und bleibt einzigartig am DACH-Markt. Die Kombination aus deutscher IBAN, BaFin-lizenzierter Solaris SE im Hintergrund und der App-seitigen Steuer-Logik trifft den Bedarf von Freiberuflern, Beratern und Kreativen genauer als jede andere Lösung. Der Start-Tarif (11 €/Monat) ist die Standardwahl für aktive Selbstständige mit normalem Rechnungsvolumen; Free ist als Test- und Light-Account brauchbar, Plus lohnt sich bei hohem Belegvolumen oder als All-in-One für UGs/GmbHs ohne separates Buchhaltungs-Tool.

Schwächer wirkt Kontist im Vergleich nur bei der Buchhaltungs-Tiefe (Qonto und sevdesk-Integration sind reicher), bei Multi-User-Setups für Teams und seit der Ageras-Übernahme der Steuerberatung 2022 auch beim Bundle „Konto + Steuerberater". Wer das alles braucht, kombiniert Kontist mit Accountable oder sevdesk oder wechselt direkt zu Qonto. Für die klassische deutsche Solo-Selbstständige mit dem Wunsch nach „Konto auf, Steuer geregelt“ gibt es aber nach wie vor keine bessere Lösung am Markt.

Preise & Pläne

Free

Kostenlos

5 SEPA-Buchungen/Monat

- Deutsches Geschäftskonto bei Solaris SE

- Physische Visa Business Debit

- Echtzeit-SEPA-Überweisungen

- Automatische Steuerrücklage (Einkommen- und Umsatzsteuer)

- Mobile App für iOS und Android

Start

€11

pro Monat zzgl. USt — beliebteste Wahl

- 30 SEPA-Buchungen pro Monat

- Bis zu 3 Unterkonten (Steuer + frei wählbar)

- Virtuelle Visa-Karte zusätzlich

- Belegmanagement mit OCR-Texterkennung

- Steuerschätzung in Echtzeit

Plus

€25

pro Monat zzgl. USt

- 100 SEPA-Buchungen pro Monat

- Bis zu 5 Unterkonten

- Integrierte Buchhaltung (EÜR-Vorbereitung)

- Erweiterte Anbindung an externe Buchhaltungs-Tools

- Prioritäts-Support

Preise ohne Gewähr – aktuelle Tarife auf der offiziellen Website prüfen.

Häufige Fragen

Was ist Kontist?

Kontist ist ein deutsches Fintech aus Berlin, das seit 2016 ein Online-Geschäftskonto speziell für Solo-Selbstständige, Freiberufler und kleine Kapitalgesellschaften (UG, GmbH, GbR) anbietet. Das Alleinstellungsmerkmal ist die automatische Steuerrücklage: Kontist berechnet bei jedem Geldeingang die voraussichtliche Einkommen- und Umsatzsteuer und schiebt das Geld direkt in ein separates Unterkonto. Das eigentliche Banking läuft über die Solaris SE, eine BaFin-lizenzierte deutsche Bank — Kontist selbst ist der Tech-Anbieter auf dem Konto.

Was kostet Kontist 2026?

Kontist hat 2026 drei Tarife: Free (0 €, 5 SEPA-Buchungen/Monat), Start (11 €/Monat zzgl. USt, 30 Buchungen, bis 3 Unterkonten) und Plus (25 €/Monat zzgl. USt, 100 Buchungen, integrierte Buchhaltung, bis 5 Unterkonten). Alle Tarife enthalten deutsche IBAN, Visa Business Debit und die automatische Steuerrücklage. Stand: Juni 2026 — vor Kontoeröffnung Konditionen auf kontist.com prüfen.

Wie funktioniert die automatische Steuerrücklage bei Kontist?

Bei jedem Geldeingang auf deinem Konto berechnet Kontist auf Basis deiner hinterlegten Steuerprofile (Einkommensteuersatz, Umsatzsteuersatz, Kleinunternehmer ja/nein) den voraussichtlichen Steueranteil und transferiert ihn in dasselbe Unterkonto. Wenn Kunden zahlen, siehst du also nicht nur den Netto-Eingang, sondern direkt, wieviel davon zur Seite geht. Bei Quartalsterminen (Umsatzsteuer-Voranmeldung, Vorauszahlungen) hast du das Geld bereits beisammen. Wichtig: Die Steuerschätzung ist eine Annäherung, kein verbindlicher Steuerbescheid — die endgültige Abrechnung läuft weiterhin über deinen Steuerberater oder ELSTER.

Wer ist Kontists Banking-Partner und ist mein Geld sicher?

Banking-Partner ist die Solaris SE (vormals Solarisbank AG) mit Sitz in Berlin — eine vollständig BaFin-regulierte deutsche Bank mit Vollbanklizenz. Einlagen sind über die gesetzliche Einlagensicherung bis 100.000 € pro Kunde geschützt. Solaris steht seit Dezember 2022 unter erweiterter BaFin-Aufsicht (Sonderbeauftragter zur Stärkung interner Kontrollen) und hat 2025 ein Bußgeld von 500.000 € wegen Großkredit-Überschreitungen erhalten — der reguläre Bankbetrieb für Kontist-Kunden läuft davon unbeeinflusst weiter. Dein Geld liegt rechtlich bei Solaris, nicht bei Kontist.

Kontist oder Qonto — was ist besser für deutsche Selbstständige?

Beide bieten ein modernes Online-Geschäftskonto mit deutscher IBAN — die Wahl hängt vom Schwerpunkt ab. Kontist ist die richtige Wahl, wenn dir die automatische Steuerrücklage wichtig ist (gibt es bei Qonto nicht) und du eine deutsche Banklizenz bevorzugst. Qonto punktet mit moderneren Buchhaltungs-Features (echte E-Rechnung, dynamische Rollenrechte für Teams, breitere Integration mit DATEV/sevdesk/lexware) und ist ab UG/GmbH-Größe ergonomischer. Qonto ist eine französische Bank mit EU-Lizenz — die IBAN ist trotzdem deutsch. Für Solo-Selbstständige mit unregelmäßigen Einnahmen ist Kontist typischerweise der bessere Fit; für wachsende GmbHs mit 2–5 Mitarbeitenden Qonto.

Was passiert mit dem Kontist Steuerservice (Steuerberater)?

Der frühere Kontist Steuerservice (integrierte Steuerberatung mit eigenem Berater, Buchhaltung und ELSTER-Übermittlung) wurde 2022 von der dänischen Ageras Group übernommen und 2025 als smarta Steuerberatung (vormals Kontist Steuerberatungsgesellschaft mbH) rebrandet. Im aktuellen Kontist-Konto ist die integrierte Steuerberatung nicht mehr enthalten — Plus bietet eine vereinfachte Buchhaltungs-Funktion (EÜR-Vorbereitung), aber keinen menschlichen Berater. Wer eine voll digitale Steuerberatung sucht, bucht smarta separat oder wechselt zu Anbietern wie Accountable.

Lohnt sich Kontist auch für UG, GmbH oder GbR?

Ja — Kontist unterstützt UGs, GmbHs und GbRs neben Solo-Selbstständigen. Eine UG oder GmbH kann ein vollwertiges Geschäftskonto auf den Namen der Gesellschaft eröffnen, inklusive Steuerrücklage für Körperschaftsteuer und Gewerbesteuer. Für GbRs und andere Personengesellschaften gilt der gleiche Funktionsumfang wie für Einzelunternehmer. Wichtig: Für klassische Hausbank-Anforderungen wie Investitionskredite, Liquiditätsmanagement oder Devisenhandel ist Kontist nicht ausgelegt — dafür braucht es eine traditionelle Bank wie Commerzbank, Sparkasse oder DKB Business.

Fazit

Kontist bleibt 2026 die Referenz, wenn dir genau zwei Dinge wichtig sind: deutsche IBAN aus echter BaFin-Bank und Steuerrücklage, um die du dich nie wieder kümmern musst. Der Free-Tarif ist als Test-Account brauchbar, für ernsthaftes Tagesgeschäft braucht es Start (11 €/Monat) oder Plus (25 €/Monat). Wer ein moderneres UI, gehobene Multi-Währungsfeatures oder integrierte Buchhaltung auf sevdesk-Niveau will, ist bei Qonto besser aufgehoben; wer Steuerrücklage manuell selbst kalkuliert und nur ein günstiges Konto sucht, fährt mit N26 Business oder Finom günstiger. Für die klassische deutsche Solo-Selbstständige mit dem Wunsch nach „Konto auf, Steuer geregelt“ gibt es aber nach wie vor keine bessere Lösung.

Affiliate-Link — wir erhalten ggf. eine Provision, ohne Mehrkosten für dich.

Weitere Tools in dieser Kategorie

Finom

Geschäftskonto mit IBAN, kostenlos und Cashback auf Ausgaben für Freelancer

FREEMIUM

Qonto

Business-Konto mit Spesenverwaltung, Buchhaltungsexport und Teamfunktionen für Freelancer

PAID

bunq

Niederländisches Business-Konto mit Virtualkarten, CO2-neutral und Steuervorbereitung für Freelancer

FREEMIUM

Commerzbank Premium-Geschäftskonto

Geschäftskonto mit Filialbetreuung, persönlichem Berater und Banking-Software für Selbstständige

PAID